Bruce Henderson, büyüme-pay matrisini 1970'te çeşitlendirilmiş şirketlerin bir işletme portföyünde sermaye tahsisi yapabilmesi için yayınladı. Dikeyde pazar büyüme oranı, yatayda göreli pazar payı — iki eksen, dört kadran, ve herhangi bir CEO'nun bir bakışta okuyabildiği bir yerleşim. Sağ üstteki Yıldızlar yatırım hak ediyordu. Sağ alttaki Nakit İnekleri o yatırımı finanse ediyordu. Sol üstteki Soru İşaretleri bir karar dayatıyordu. Sol alttaki Köpekler elden çıkarma adayıydı. Yaklaşık on beş yıl boyunca matris, Fortune 500'ün baskın portföy aracıydı.

Sonra modası geçti. 1990'ların ortasında BCG matrisi geniş çapta çok basit bulundu, artık doğru olmayan varsayımlara bağımlıydı ve kolayca yanlış kullanılıyordu. İşletme okulları onu tarihsel bağlam olarak öğretmeye devam etti. Danışmanlar yerine daha ayrıntılı çerçeveler koydu. Yönetim kurulları başka konulara geçti. 2000'lerin ve 2010'ların büyük bölümünde bir strateji toplantısına BCG matrisi getirdiğiniz zaman, portföy düşüncesinin evrildiği nazikçe hatırlatılırdı.

2026'da matris geri döndü — nostalji olarak değil, çalışan bir araç olarak. Yönetim kurulları yeniden portföy soruları soruyor, çünkü kategori yeniden şekillenmesinin temposu yıllık planlama döngüsünü aştı. Çok markalı gruplar hangi markalarının büyüme sermayesini hak ettiğini ve hangilerinin nakit üretimi için optimize edilmesi gerektiğini yeniden inceliyor. Meydan okuyucu-marka holding şirketleri matris incelemelerini üç ayda bir yürütüyor. Çerçeve geri geliyor, ama iki eksen de yeniden inşa ediliyor — çünkü Henderson'ın 1970'te kullandığı aynı araçlarla "pazar büyümesi" ve "göreli pazar payı" ölçmek, artık AI güdümlü keşfin kategori sınırlarını gelir verisinin kayıt tutabileceğinden daha hızlı kaydırdığı bir pazarın gerçekliğini yakalamıyor.

Matris neden modasını kaybetti

1990 ile 2015 arasında üç eleştiri matrisi bir karar aracı olarak gömdü.

Birinci eleştiri sermaye piyasası verimliliğiydi. Henderson'ın özgün mantığı, dış sermayenin pahalı ve bilgi bakımından asimetrik olduğu için nakit ineklerin yıldızları finanse etmesi gerektiğini varsayıyordu. Bu varsayım, ortalama tahvil ihracının aylar sürdüğü ve halka açık piyasaların daha az şeffaf olduğu bir dünyada anlamlıydı. Sermaye piyasaları daha likit ve bilgi bakımından daha zengin hale geldikçe giderek daha az anlamlı hale geldi. Bir yıldız işletme gerçekten yüksek büyümeli ve savunulabilir bir paya sahipse, sermaye piyasaları onu doğrudan finanse ederdi — ana şirketin nakit ineği tek ve hatta en ucuz sermaye kaynağı değildi.

İkinci eleştiri stratejik odaktı. 1990'lar, çeşitlendirilmiş holdinglerin parçalarının toplamına iskontolu işlem gördüğü argümanıyla itilen bir elden çıkarma ve odaklanma dalgası getirdi. Eğer piyasa çeşitlendirilmiş portföyünüzü zaten iskontolayacaksa, BCG matrisinin portföy tahsis mantığı, portföyün var olmaması gerektiği daha acil sorusunun yanında ikincil kalır. Şirketler kendilerini böldü. Portföy düşüncesi yerine odak düşüncesi geldi.

Üçüncü eleştiri ölçümdü. Matris size iki şeyi güvenilir şekilde bilmenizi gerektiriyordu — pazarın büyüme oranını ve iyi tanımlanmış bir pazarda göreli payınızı. Dijital dönüşüm kategori sınırlarını bulanıklaştırdıkça ikisi de zorlaştı. "Ofis üretkenlik yazılımı" pazarı, artık işbirliği, proje yönetimi, video, transkripsiyon ve giderek AI kopilotlarını da içerdiğinde nedir? Kenarları çekişmeli bir pazarda göreli payınız nedir? 2010'lara gelindiğinde girdi verisi o kadar tartışmalıydı ki çıktı kadran ataması keyfi hissettiriyordu.

Matris neden geri geliyor

Üç eleştiri ortadan kalkmış değil. Sermaye piyasaları hâlâ verimli. Odak hâlâ önemli. Kategori sınırları hâlâ çekişmeli. Ama üç yeni güç portföy düşüncesini yeniden acil hale getirdi ve matris o düşüncenin en iletilebilir çerçevesi olduğunu kanıtlıyor.

Birinci yeni güç meydan okuyucu-marka birleşimi. Son on yıl, komşu kategorilerde dijital yerli meydan okuyucu markalardan — genellikle on, yirmi veya daha fazla marka — oluşan portföylere sahip holding şirketlerinin bir dalgasını üretti. Bu gruplar için portföy tahsis sorusu ara sıra yapılan bir stratejik egzersiz değildir. Operasyonel tempodur. Hangi markalar sonraki pazarlama harcaması dilimini alacak? Hangileri sessizce hasat ediliyor? Hangileri ataletten dolayı hayatta tutuluyor? Güncellenmiş matris, bu soruları yönetim kurulu düzeyinde yanıtlamanın en berrak yolu olduğunu kanıtlıyor.

İkinci yeni güç kategori yaşam döngülerinin sıkışması. Kategoriler, 2026'da savaş sonrası dönemin herhangi bir noktasından daha hızlı yaratılıyor, genişletiliyor ve yeniden şekillendiriliyor. 2023'te büyüyen bir kategoride olan bir marka, alıcı davranışı değiştikçe, komşu kategoriler onun kullanım durumlarını emdikçe veya AI güdümlü keşif ayrı kategorileri haklı çıkaran ayrımları çökerttikçe 2025'te olgunlaşan bir kategoride bulabilir kendini. Yıllık incelenen portföy kararları artık üç ayda bir incelenmesi gerekiyor.

Üçüncü yeni güç — ve bu, hikâyenin 2026'ya özgü olduğu yer — AI güdümlü keşfin hangi kategorilerin büyüdüğünü ve hangilerinin daraldığını gelir verisinin gerisinde önemli ölçüde değiştirmesi. ChatGPT, Perplexity, Gemini ve Claude alıcılara yeni bir kategori çerçevelemesi önermeye başladığında, kategori payı raporlanan gelirde görünmesinden aylar önce kayabilir. Gelir onayını bekleyen yönetim kurulları geç yeniden tahsis yapar. AI sinyallerini okuyan yönetim kurulları öncü kenarda yeniden tahsis yapar. Bu, AI görünürlüğü verisinin güncellenmiş matrisin en hızlı hareket eden girdisi haline gelmesinin sebebi.

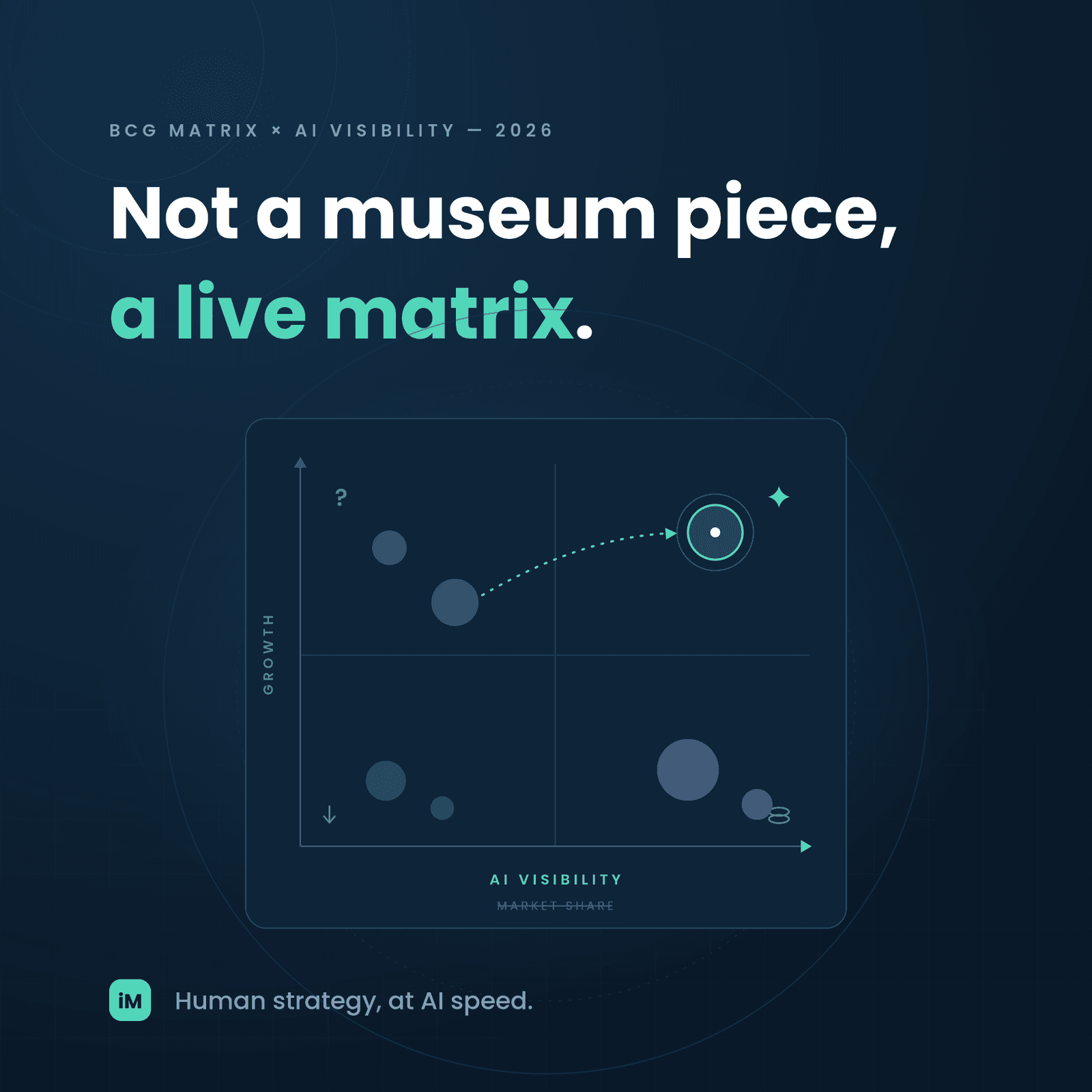

İki eksen, yeniden inşa

Klasik matris dikey eksende pazar büyüme oranını ve yatay eksende göreli pazar payını kullandı. İki eksen de kavramsal olarak hâlâ doğru seçim. Değişmesi gereken şey, nasıl ölçüldükleri. 2026'da her iki eksenin de daha yavaş gelirden türetilen sinyalleri daha hızlı AI-ve-dijital sinyallerle birleştirmesi gerekiyor, çünkü tek başına gelirden türetilen sinyaller, üç aylık portföy kararlarını desteklemek için fazla gecikmeli.

Dikey eksen: pazar büyüme momentumu

Henderson'ın özgün dikey ekseni, tipik olarak kategori gelirinin bileşik yıllık büyüme oranı olarak ölçülen pazar büyüme oranıydı. Bu sayı hâlâ faydalı, ama gecikmeli bir gösterge — kategorinizin geçen yıl %12 büyüdüğünü biliyorsunuz, ama bu büyümenin hızlanıp hızlanmadığı, yavaşlayıp yavaşlamadığı ya da yön değiştirmek üzere olup olmadığı hakkında size çok az şey söylüyor. Güncellenmiş bir dikey eksenin, gerçek zamana yakın gözlemlenebilen üç öncü göstergeyle birlikte gecikmeli gelir-büyüme sayısını birleştirmesi gerekir.

- Kategori düzeyinde dijital talep sinyalleri — kategori terimlerine yönelik arama talebi, sosyal ve topluluk konuşma hacmi ve organik içerik hızı. Bunlar tipik olarak kategori gelir büyümesini iki ile dört çeyrek arasında öncüler.

- AI kategori-öneri payı — büyük AI motorlarının alıcı problemlerinin yanıtı olarak kategorinin kendisini ne sıklıkta önerdiği (hangi markanın önerildiğinden bağımsız). Yükselen kategori-öneri payı, kategoriye alıcı girişinin hızlanmasının güçlü bir öncü göstergesidir.

- Rakip yatırım hızı — kategorideki rakiplerin yayın yapma, satış kapsamını genişletme ve komşu ürünler çıkarma oranı. Bu, kategori büyümesine dair kendi iç okumaları için bir rakip-davranışı proxy'sidir.

Dikey eksen artık bir pazar araştırma raporundan çekilmiş tek bir sayı değildir. Gecikmeli gelir büyümesini öncü talep ve AI sinyalleriyle harmanlayan bir bileşendir. Bir marka artık çeyrekler yerine haftalar gecikmesiyle dikey olarak konumlandırılabilir.

Yatay eksen: göreli rekabet gücü

Henderson'ın özgün yatay ekseni, markanın payının en büyük rakibin payına bölünmesi olarak ölçülen göreli pazar payıydı. Bu sayı hâlâ faydalı, ama rekabetçi gücün sadece tek bir boyutunu yakalar ve pazarın sıkıca tanımlanmadığı kategorilerde pazar tanımını dikkatli seçerek oyunlaştırılabilir. Güncellenmiş bir yatay eksenin, göreli gelir payını, oyunlaştırılması daha zor ve daha hızlı hareket eden iki rekabet-konumu sinyaliyle birleştirmesi gerekir.

- AI-atıf ve AI-öneri payı — markanızın en iyi rakiplerinize göre karşılaştırıldığı, kategori düzeyindeki AI sorgularının markanızın atıf aldığı veya önerildiği payı. Bu, kısa liste dahil edilmesindeki değişimleri ve ardından gelir payı değişimlerini öncüleme eğilimindedir.

- Bileşik benchmark skoru — marka gücü, dijital performans, duygu ve kategoriye özgü rekabet niteliklerini içeren, kategorideki en iyi rakiplere göre ifade edilen çok boyutlu bir rekabet değerlendirmesi.

Yatay eksen, gecikmeli bir gelir-payı sayısı ile iki öncü rekabet-konumu sayısının bir bileşimi haline gelir. Gelir payını hâlâ tutarken AI atıf payını kaybeden bir marka, gelir verisinin henüz kaydetmediği bir yatay-eksen değişimine yöneliyor demektir. O değişimi erken okumak, matrisi güncellemenin tüm amacıdır.

Dinamik eşikler klasik 1.0 çizgisinden neden daha önemli

Klasik matris kadranları bölmek için sabit bir eşik kullandı — büyüme için medyan, yatay kesim için 1.0 göreli-pay. Bu sabit eşikler çerçevenin sadeliğinin bir parçasıydı, ama kırılganlığının da bir parçasıydı. Yavaş büyüyen bir kategorideki markalarla dolu bir portföy, sabit bir eşiğe karşı hepsi-nakit-inek-ve-köpek olarak görünecek — oysa portföyle ilgili soru, o markalardan hangilerinin portföyün kendi gerçekliğinde göreli olarak daha güçlü ve göreli olarak daha zayıf olduğudur.

Güncellenmiş matris, analiz edilen portföye kalibre edilmiş dinamik eşikler kullanır. Dikey kesim, portföyün kendi birimlerinin medyan büyüme momentumudur. Yatay kesim, portföyün kendi birimlerinin medyan bileşik gücüdür. Kadran atamaları portföy-göreli hale gelir, mutlak değil — ve elde edilen kadran okuması yönetim kurulunun aslında sorduğu soruyu yanıtlar: sahip olduğumuz portföyde, hangi birimler göreli olarak yatırım yapılabilir ve hangileri göreli olarak hasat edilebilir?

CFO ve CMO artık nasıl hizalanıyor

Güncellenmiş matrisin yayılmasının bir nedeni, CFO'lar ve CMO'lara paylaşılan bir karar yüzeyi sunmasıdır. Klasik matriste CFO yatay eksene — gelir payı, nakit üretimi, daha katı sayılar — odaklanma eğilimindeydi. CMO dikey eksene — büyüme, talep, marka momentumu — odaklanma eğilimindeydi. İki konuşma farklı masalarda gerçekleşti ve farklı sonuçlara ulaştı.

Yeniden inşa edilmiş eksenler her eksende hem finansal hem de pazarlama kaynaklı girdileri içerir. Gelir büyümesi ve AI kategori sinyalleri dikeyde birlikte oturur. Gelir payı ve AI atıf payı yatayda birlikte oturur. CFO ve CMO çizilmiş portföye baktığında aynı birimlere aynı girdilerle bakıyorlar ve — bir anlaşmazlık varsa — stratejik yanıt hakkında, hangi verinin doğru olduğu hakkında değil. Bu hizalanma, yönetim kurullarının 2026'da matrise geri dönmesinin nedenidir.

Çalışan bir oyun kitabı

Adım 1 — Portföy birimlerinizi doğru granülde tanımlayın

Yaygın bir başarısızlık, matrisi yanlış granülde çalıştırmaktır. Çok kaba (iş birimi) çalışırsanız aslında tahsis kararlarını yönlendiren alt-marka dinamiklerini kaçırırsınız. Çok ince (ürün SKU) çalışırsanız gürültüde boğulursunuz. Çoğu çok markalı grup için doğru granül marka veya alt-markadır — pazarlama bütçesinin ve ürün yol haritasının birlikte kararlaştırıldığı seviye.

Adım 2 — Her iki eksene tek sayı olarak değil, bileşik olarak skorlayın

Her portföy birimi için dikey ekseni kategori gelir büyümesi (gecikmeli), kategori dijital-talep sinyalleri (öncü), AI kategori-öneri payı (öncü) ve rakip yatırım hızının (öncü) ağırlıklı bileşimi olarak hesaplayın. Yatay ekseni en büyük rakibe karşı göreli gelir payı (gecikmeli), AI atıf payı (öncü) ve bileşik rekabet benchmark skorunun (öncü) ağırlıklı bileşimi olarak hesaplayın. Matrisin bir sonraki çeyrekte yeniden üretilebilmesi için ağırlıkları belgeleyin.

Adım 3 — Dinamik eşiklerle çizin

Portföy genelinde dikey ve yatay bileşiğin medyanını hesaplayın. Kadran sınırlarını o medyanlarda çizin. Her birim artık portföyün kendi gerçekliğine göre konumlandırılmıştır, portföyün kategori karışımıyla eşleşmeyebilecek onlarca yıllık mutlak bir eşiğe karşı değil.

Adım 4 — Kadranları, kenar durumları dahil, okuyun

Standart kadran okumaları geçerlidir. Sağ üstteki Yıldızlar sürekli yatırım kazanır. Sağ alttaki Nakit İnekleri marj ve nakit üretimi için optimize edilir. Sol üstteki Soru İşaretleri açık bir yatır-veya-çık kararı gerektirir. Sol alttaki Köpekler elden çıkarma veya kapatma adaylarıdır. Ama daha eyleme dönük okuma genellikle kenar durumlarıdır — dikey eksende medyanın bir puan altında oturan ama güçlü AI momentum sinyalleri olan bir marka, inekten yıldıza yeniden sınıflandırma adayıdır ve yanıt sürekli sağmak yerine hedefli bir yatırım olmalıdır.

Adım 5 — Birim başına strateji atayın ve üç ayda bir yeniden çalıştırın

Her birim belirli kaldıraçlar ve üç ayda bir inceleme ile belgelenmiş bir stratejik atama alır — yatır, hasat et, karar ver, elden çıkar. Matris artık yıllık bir PowerPoint slaydı değildir. Altta yatan sinyaller değiştikçe kayan yaşayan bir portföy panosudur ve stratejik atamalar onunla birlikte güncellenir.

Kaçınılması gereken yaygın hatalar

- Matrisi sadece gecikmeli girdilerle çalıştırmak. Her iki eksen de saf gelirden türetilen sayılarsa, matris en iyi ihtimalle bir dikiz aynasıdır. Her eksende öncü ve gecikmeli girdileri harmanlayın yoksa egzersiz yön olarak yanlıştır.

- Sabit benchmarkla eşleşmeyen bir portföye karşı sabit eşikler kullanmak. Dinamik, portföy-göreli eşikler, yönetim kurulunun aslında yaptığı tahsis kararı için daha faydalıdır.

- Kadran etiketlerini son nokta olarak görmek. Yıldızlar ineklere yavaşlayabilir. İnekler yıldızlara yeniden yatırılabilir. Soru işaretleri her ikisine de çözümlenir. Köpekler yeniden konumlandırılabilir. Etiket stratejik konuşmanın başlangıç noktasıdır, sonu değil.

- Matrisi kaynak tahsis formülüyle karıştırmak. Matris stratejik durumun en güçlü olduğu yeri önerir. Durumun kendisini değiştirmez. Her kadran ataması, yönetim kurulunun kabul edebileceği veya sorgulayabileceği belirli bir stratejik argümanı tetiklemelidir.

Portföy düşüncesi yönetim kurulu duvarlarına geri döndü — klasik çerçeve doğru olduğu için değil, sorduğu sorular yeniden acil olduğu için. Eksenlerin yeniden inşa edilmesi gerekiyordu. Okuma üç aylık olmalı. Sinyaller AI'ı içermeli. Ama çerçeveleme bu an için doğru.

inMOLA nerede devreye giriyor

Yeniden inşa edilmiş BCG matrisi, çoğu kurumsal raporlama yığınının şu anda tek bir görünüme birleştirmediği girdileri gerektirir. Gelir büyümesi verisi finans sisteminde yaşar. Dijital talep sinyalleri SEO ve web analitik yığınlarında yaşar. AI kategori-öneri payı ve AI atıf payı AI görünürlüğü izlemede yaşar. Rakip benchmark bileşikleri rekabet zekâsı platformlarında yaşar. Bu girdileri marka başına tek bir skor çifti halinde uzlaştırmak, çoğu portföy egzersizinin takıldığı yerdir.

inMOLA'nın BCG Box Matrix modülü bu boşluğu kapatmak üzere inşa edildi. inMOLA karar motorunun geri kalanında akan aynı rakip benchmark ve AI görünürlüğü verisinden yararlanır, marka başına bileşik dikey ve yatay skorları hesaplar ve portföyü dinamik portföy-göreli eşiklerle çizer. Çıktı, yönetim kurulunun bir bakışta okuyabildiği, kaynak sinyallere geri izlenebilen veriyle desteklenmiş bir matristir. Modül, AI Visibility ve Competitive Intelligence modülleriyle aynı sürekli yenilenen veri üzerinde çalıştığı için matris yıllık bir eser değildir — altta yatan sinyaller güncellendikçe güncellenir ve portföy konuşması pazarla güncel kalır.

Güncellenmiş matrisin stratejik değeri, dört kadran etiketini değiştirmesi değildir. Onlar 1970'teki gibi aynı. Değer, 2026'daki çizilmiş konumların yönetim kurullarının gelir verisinde çeyrekler beklemek zorunda kaldığı öncü göstergeleri yansıtmasıdır. Öncü konumları erken okumak, portföy yeniden tahsisini gecikmeli kenarda değil öncü kenarda yapmayı mümkün kılar. 2026'da öncü kenarda yeniden tahsis yapan yönetim kurulları hâlâ yıllık incelemeyi okuyanlara karşı avantajı bileştirir.